未来海上风电场的运维策略

发布时间:2020-04-22 作者: 来源:

为节省成本,许多开发商选择自主开展运营和维护(O&M)。但他们在海上风电项目运营上显然缺乏经验,且现有的并网风电项目也很难作为未来项目的基准。下一代海上风电项目的发展趋势是规模更大、离岸更远,且可能没有补贴扶持。为了跟上行业发展的步伐,海上风电运维策略需适时调整。

未来10年,风电运维行业规模有望翻一番。2030年预计将有超过11,000台风机投入使用,而目前只有5,000台,而新增风机会产生相应的维护需求。

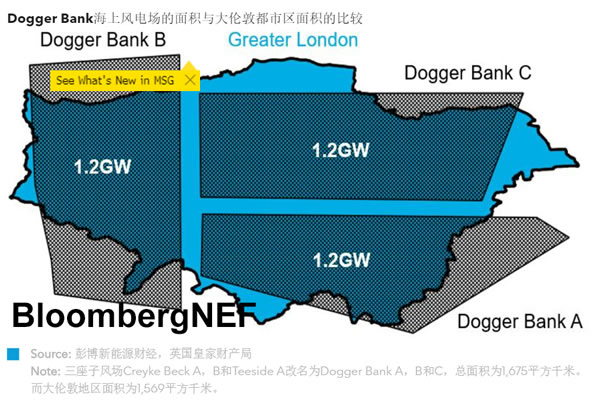

到2025年,英国已并网项目的占地面积预计超过1,600平方公里,相当于大伦敦都市区的面积。如此规模的项目运营需要新战略、一系列新的船只、更多的技术人员和详细的后勤计划。

BNEF估计,目前已出质保期但仍在运行的欧洲风电项目有59个。质保到期后,许多开发商选择自主运维,而非继续委托制造商运维。自主运维涉及建立运营基地、雇用技术人员团队以及协调各方之间的物流。

在2018-19年,自主运维的英国海上风电场的表现优于委托制造商运维的风电场。自主运维的风电资产的发电量可利用率约为95.5%,而非自主运维的风电资产发电量可利用率为94.5%。

BNEF估计,到2030年,欧洲21%的并网风机将按照平价电价处理。在没有签订企业或公用事业购电协议、缺少稳定收入的情况下,这部分风机将受批发电价波动的影响。为了锁定高电价时段的收益,开发商需确保风机在高电价时段可正常运行。

一组数据

11,000

到2030年,欧洲正常运行的海上风机数量

1,675平方千米

Dogger Bank海上风电场的占地面积

21%

2030年欧洲平价上网的风机数量占比

>>上一篇:被低估的天然氢

>>下一篇:进驻法国 中国人造太阳开始安装“心脏”

最新文章

本网部分转载文章、图片等无法联系到权利人,请相关权利人联系本网站索取稿酬。